自己破産をしたら住宅ローンが組めないはウソ?審査に通りやすい方法を紹介

さまざまな事情から自己破産を迫られるケースがありますが、自己破産後は新規でのクレジットカード作成や各種ローンの審査が極端に厳しくなります。

では、もう一度家を購入したいと思ったとき、住宅ローンを組むことはできるのでしょうか?

今回は自己破産後にも住宅ローンを組むことができるのか、できなかった場合は他に方法がないのかについて解説していきたいと思います。

自己破産とは

返済目途が立たないほどに借金が膨れ上がってしまった場合に、一部を除く全財産を換価(破産)し債権者へ返済を行い、それでも残ってしまった債務の免除(免責)を受けることができる救済措置のことです。

※一部、税金や社会保険料など免責されないものもあります

自己破産は債務の整理と誠実な債務者に再スタートする機会を与えることを目的とした制度です。 そのため、自己破産をするためにはいくつかの条件が存在します。

ここからは、自己破産をするための条件、自己破産のメリット、注意点について解説していきます。

自己破産をするための3つの条件

自己破産は誰でも申し立てをすることができますが、裁判所がその申し立てを認め自己破産手続きを開始するにはいくつかの条件があります。

ひとつめは、債務者が返済不能な状態にあることです。

自己破産は返済の見込みがない方を救済するための制度です。

返済見込みがない状態とは、収入の有無は関係なく、たとえ収入があったとしても債務総額が多く返済が追い付かない場合は見込みがないと判断されます。

2つめは、債務が非免責債権のみではないことです。 非免責債権とは、自己破産をしても免責されない債権のことを指します。

非免責債権は下記の通りです。

- 各種税金

- 罰金等(科料や追徴金含む)

- 国民健康保険料

- 過失により加えた人の生命または身体を害する不法行為に基づく損害賠償

- 債権者名簿に記載しなかった債権

- 従業員の給料等

非免責債権しかない場合は自己破産をしたとしても免責できる債権がないことから、自己破産をする意味がありません。

そのため、自己破産を行うには免責対象となる債権があることがポイントです。

3つめは、免責不許可事由にあてはまらないことです。

自己破産は「誠実な債務者に再スタートの機会を与えること」を目的としたものであるとも説明しました通り、誠実ではない債務者には自己破産の許可が下りない場合があります。

その条件として掲げられているのが免責不許可事由です。 免責不許可事由には次のような行為が該当します。

- 債権者を害する目的で破産財団の価値を不当に減少させる行為を行った場合

- 一部の債務者にのみ弁済を優先する行為を行った場合

- 債務増大の理由が浪費やギャンブルなどによる場合

- 虚偽により借入等を行った場合

- 虚偽の債権者名簿を提出した場合

- 自己破産に関する調査等に協力をしない場合

- 過去7年の間に免責許可を受けている場合

ただし、免責不許可事由に該当するからといって必ず自己破産ができないという訳ではありません。

免責不許可事由の程度や債務者本人が反省しているかなど、自己破産の申し立てに至った経緯も含めて考慮した結果、裁量免責が認められることもあります。

※裁量免責とは

免責不許可事由に該当するものの、情状酌量の余地があると判断した場合に免責すること

自己破産をする3つのメリット

自己破産と聞くと、すべての財産が無くなる代わりに債務が免除されるというのが世間一般のイメージだと思いますが、メリットはそれだけではありません。

ここからは自己破産に代表される3つのメリットをご紹介したいと思います。

1.債務が免責される

債務が免責されることは自己破産最大のメリットです。 非免責債権を除き、すべての債務が免責されます。

消費者金融などからの借入だけでなく、カードローンやリボ払い、個人間の貸し借り、奨学金などあらゆる債務が対象です。

2.精神的な不安がなくなる

借金の返済を滞納しているときは、金融機関から督促や催告の連絡が頻繁にくるため、現実逃避をしたりふさぎ込んだりすることがあると思います。

しかし自己破産をすると、金融機関からは一切連絡が来なくなります。

これは貸金業法に定められている「取り立て行為の規制」で、債務整理(自己破産など)をした債務者に直接、債務弁済のための連絡を行ってはならないとされているためです。

そのため、電話やインターホンがなるたびに怯えていたような状態から、精神的にも楽になることができます。

3.手元に財産が残る

自己破産では、債権者への弁済に充てられそうな財産はすべて破産財団に組み込まれ、換価の対象となります。

その一方で生活に必要な最低限の財産は手元に残すことができます。

差押禁止財産

差押禁止財産とは、債務者の最低限度の生活を保障するため、差し押さえが認められていない財産のことです。

主に家具や家電、業務の遂行に必要な物品、2カ月分の生活費などが対象になります。

なお2台目のパソコンや趣味のゴルフグッズなど、最低限度の生活に必要ないと判断されるものは、差押えの対象となります。

また、ショッピングローンなどで購入し今現在も返済中のものに関しては、購入した物品をローン会社に没収される可能性がありますので注意しましょう。

現金99万円までは手元に残せる

99万円までの現金は自由財産という扱いで、破産者が自由にしてよい財産として手元に残しておくことができます。

ですが、銀行などに預けている預金は現金ではなく預金債権という扱いになるため、預けたまま自己破産をすると破産財団に組み込まれてしまうことになります。

預金残高も現金だと思い、そのままにしておくと手元に残しておけなくなりますので注意しましょう。

自己破産後はブラックリストに載ってしまう

自己破産は債務が免責されるという大きなメリットがある一方で、その代償としてブラックリストに載ってしまいます。

信用情報に一定の事故情報が蓄積されるとブラックリストといって、信用力に大きな問題があると判別され、ローンが通りにくくなったり、クレジットカードの新規発行ができなくなったりなどと弊害が生じるようになります。

また、自己破産後に再度住宅ローンを組んで家を購入しようとした際の審査も同様に影響をうけます。

それでは自己破産後は永遠に住宅ローンを組んで家を購入することはできないのでしょうか?

なぜ?自己破産後に住宅ローンが組めなくなる理由とは?

金融機関などはローンや借入れの申し込みがあった際に、個人の信用力を調査するため信用情報を閲覧します。

このとき、自己破産後はその事故情報が自身の信用情報上に追加されているため、債務を返すことができずに帳消しにしたという事実が審査に大きな悪影響を与えます。

債権者の立場から考えてみれば、自分が貸したお金も踏み倒されてしまうのではと危機感を覚えるのは仕方のないことだといえます。

ですが、ローンや借入の審査にはいくつかの基準があるため、ブラックリスト入りをしているからといって絶対に審査が通らないわけではありません。

次に住宅ローンで融資を受ける際のポイントについてみていきましょう。

住宅ローン融資の審査ポイント

金融機関がお金を貸し出すのは利息によって利益を得るためです。

金融機関が抱える最大のリスクは、利益を得るために貸し出したお金が戻ってこない、いわば貸し倒れることだといえるでしょう。

そのため、可能な限りリスクを軽減するには、貸し出す先を慎重に選ぶ必要があります。

貸し出す金額を少なくするというのもリスク軽減の方法のひとつですが、それでは利益となる利息の金額も少なくなってしまうためベストとは言えません。

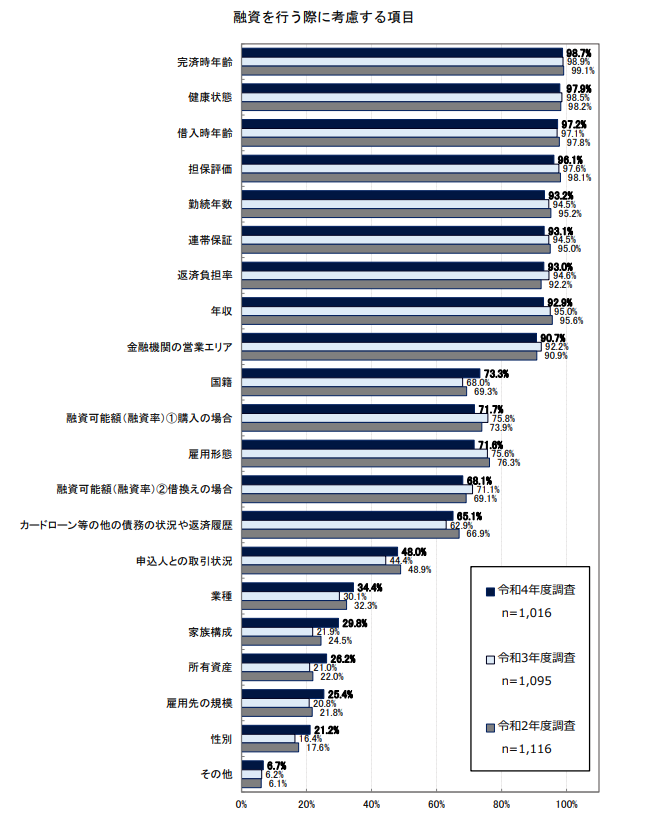

そこで、貸し倒れリスクの低い申込者を見分けるポイントとして、多くの金融機関で住宅ローン融資の際に重視されているのが「完済時の年齢、借入者の健康状態、借入時の年齢、不動産の担保評価、勤続年数、連帯保証、返済負担率、年収、金融機関の営業エリア」です。

実は他の債務の状況や返済履歴などは下記の表を見るとわかるように、約65%の金融機関しか審査ポイントとして意識していないことになります。

自己破産後の住宅ローン審査に通りやすくする方法

ブラックリスト入りしてしまうと住宅ローンを含む各種ローンの審査が通りにくくなるのは避けることができません。

では、自己破産後にマイホームを手に入れたい場合はどうしたらよいのでしょうか。

ここからは自己破産をした後でも、住宅ローンの審査に通りやすくなる方法について紹介します。

家族の名義で申し込む

自己破産をしたことによって信用情報に傷がつくのは破産者本人のみです。

配偶者や家族の信用情報に傷がつくことはないため、自己破産後に住宅ローンを組んで自宅を購入したい場合は、配偶者や家族の名義で住宅ローンの審査を申し込むという方法が考えられます。

なお、自身が連帯保証人や連帯債務者になろうとする場合は、金融機関からの信用情報調査が行われブラックリスト入りしていることが判明してしまい、結果として住宅ローン審査が通らなくなる可能性があります。

そのため配偶者や家族名義で申し込む場合でも、自身がその住宅ローンには関わらないようにしましょう。

信用情報を回復させる

滞納や支払い遅延、自己破産などをすると信用情報に傷がつくように、期日通りの返済、分割支払いの完済など問題のない支払い状態であれば「しっかりと完済できる人」であると信用情報から読み取ることができます。

これは、ブラックリスト入りした後でも同じことが言えます。

たとえブラックリストになったとしても、その後の信用情報に傷をつけないようにしておけば信用が回復し、住宅ローンの審査にも良い影響を与える可能性が高くなるでしょう。

ただし、信用情報に傷をつけないというのは「何もしない」ということではありません。

クレジットカードの支払いを期日通りに行う、分割払いで購入した家電の支払を遅らせないなど、自身の信用を基にローン(分割払い)を組み、しっかりと履行することで信用情報を回復させるということです。

ブラックリストは一般的に7年~10年すると信用情報から事故情報が消えると言われています。その間は信用情報の回復に努め、いざ自宅を購入するときに住宅ローンの審査が通りやすくなるよう準備をしておきましょう。

属性を高める

住宅ローンの審査ではよく「属性」が高いと審査に通りやすく融資額も大きくなりやすいと言われています。

ここでいう属性とは、申込者の勤務先や勤続年数、年収に加えて勤務先の社会的信用等を含めた申込者の社会的属性のことを指します。

なお、属性には他にも配偶者の有無や家族構成、年齢、健康状態など一般的な項目も含まれます。

属性が高いことは、収入が安定しており生活基盤がしっかりしていることを客観的に証明する材料となりますから、住宅ローンの返済見込みも高く、融資して問題ないと金融機関は判断しやすくなります。

ブラックリスト入りした後でも、事故情報が消えるまでの間に属性を高めておけばいずれ訪れる住宅ローンの審査時に有利に働くことでしょう。

頭金の割合を大きくする

極端な話、ブラックリストに入っていたとしても融資額を回収できる可能性が高いと判断できれば、金融機関は住宅ローンの審査を通します。

頭金の割合が大きいほど、住宅価格に占める融資額の割合は減っていきますから、自然と返済のしやすさも変わっていきます。

例えば2000万円の物件に対し、頭金を1500万円支払い残りの500万円は住宅ローンを組んで返済していく場合、2000万円全額を住宅ローンで組む場合と比べて審査は圧倒的に通りやすくなるでしょう。

借金の免責を受けた金融機関は避ける

自己破産時に免責となり借金を免除してもらった金融機関や消費者金融は、信用情報とは別に自社独自のデータベースで顧客リストを管理しています。

当然のことながら、自己破産をされてしまい債権が未回収になってしまった顧客は自社データベース上でもブラックリスト登録をされています。

このため、自己破産から7~10年かけ信用情報機関からは事故情報が消えたとしても、自社のデータベース上から消えているわけではないため、再度ローンの審査や借入申込があった場合はデータが照合された結果、断られる可能性が高いでしょう。

自己破産時の住宅ローンや持ち家はどうなる?

ここからは、自己破産をしたそのときに所有している持ち家や、住宅ローンの扱いがどのようになるのかについて解説していきます。

ローン返済中の住宅がある場合

ほとんどの金融機関では住宅ローンを組む際に、担保として抵当権を設定しています。

そして住宅ローン返済中に自己破産をすると、金融機関はこの抵当権を実行し債務者の自宅を競売によって売却、その代金から債権の回収をはかります。

また、売却代金は抵当権の設定順位に応じて優先的に配分されるため、後順位抵当権者は配分される見込みがほとんどありません。

なぜならば自己破産をするほとんどの方が所有している不動産は、不動産の価値よりも住宅ローンの残代金が多く残っており、たとえ不動産を競売で売却したとしても完済することができず、後順位抵当権者へ配分するお金が残らないからです。

ローンを完済した住宅がある場合

ローンを完済した住宅は基本的に抵当権の設定も外れているため、債権者から競売によって売却される心配がありません。

しかし、自己破産では不動産などの資産は破産財団に組み込まれ管財人の手によって売却されてしまいます。

自己破産をする側にとってはローン返済中であっても完済していたとしても、住宅を失ってしまうことに変わりありません。

一方で債権者の視点からは少し異なります。

破産財団に組み込まれ換価された不動産は、各債権者の債務額に応じて分配されます。そのため競売で売却された場合だと1円も配分されなかった債権者が平等に配分を受けられるようになります。

共同名義の住宅がある場合

たとえば、夫婦で共同名義の住宅を所有している場合に片方が自己破産をすると、ローン返済中であれば競売、完済していれば破産財団、いずれかの形で売却され片方の持ち分だけ所有者が変わることになります。

所有者が見ず知らずの第三者になると、所有している持ち分の割合に応じて家賃を請求されたり、これまで問題になることもなかった金銭的トラブルが発生する可能性が高くなります。

こうなると、第三者の持ち分を買い取るか、所有している持ち分を相手方に売却するかして解決をはかる必要がありますが、数百万~数千万する持ち分を買い取ることは容易ではありません。

もし、相手方に売却する場合はその後家から引っ越す必要がでてきます。

また、ペアローンや連帯債務による住宅ローンを返済中の場合は、片方が自己破産したことによってもう片方へ一括弁済請求が行くことになります。

一括弁済に応じられないと、結果として夫婦共に自己破産に陥ってしまうことになるでしょう。

自己破産による負の連鎖を避けるためには

ここまでに解説してきたように、自己破産にはメリットもありますが、さまざまなデメリットや夫婦共に自己破産になってしまうリスクが存在します。

できれば自己破産そのものを回避して、生活の立て直しをはかりたいものです。

自己破産以外の解決方法は4つあります。

それぞれの特徴を解説していきますので、自身の状況に照らし合わせて自己破産とどちらを選択した方がよいのか検討できるようにしておきましょう。

【債務整理】任意整理

任意整理とは、約3~5年で完済できる範囲で利息カットや元本の減額を交渉できる方法です。

特徴としては自己破産と違い、交渉したい債権者を選ぶことができます。

住宅ローンは従来通り支払い、各種ローンや消費者金融からの借入だけを交渉するなどが可能です。

ただし、利息カットや元本の減額に応じてもらえるかは債権者次第となります。

また信用情報に傷がつくためブラックリストに載る点は自己破産と共通するところです。

【債務整理】個人再生

個人再生とは、裁判所の認可を受けることで借金を最大1/5にまで削減し、原則3年で完済する方法のことです。

また、住宅ローン特則を適用することで住宅ローン以外の債務のみを対象とすることができます。

つまり、住宅ローンの支払いは変わらず維持することで家に住み続けることができます。

ただし、ブラックリストに載ることに加え官報にも掲載されることとなります。

個人再生は原則としてすべての債権者が対象となるため、個人再生手続きに入ったことを債権者に伝える必要があり、官報で公告されてしまうのです。

他にも、連帯保証人がついている債務に関しては連帯保証人に督促の連絡がいくことになります。

任意売却

住宅ローンの支払いが原因による自己破産では、ほとんどの場合競売で不動産が売却されることになります。

競売で売却されると市場価格の約70%にしかならず、また競売にかかる費用も債務に上乗せされるなど、デメリットが多く債務者への負担が重くのしかかってきます。

一方、任意売却を行うと市場価格で売却でき、また債権者と交渉ができる特徴を活かして引越し費用を経費として認めてもらうなど、債務者にとってのメリットが多くあります。

ですから、自己破産をする前に任意売却による解決を検討することをおすすめします。

自宅に住み続けられるリースバック

任意売却と同様に債務者にメリットの多い方法としてリースバックがあります。

リースバックは、所有している不動産を売却したのちに新たな所有者と賃貸借契約を結ぶことで、そのまま住み続けることができるものです。

引越しなどの必要がないため、引越し費用はかからず、また周囲にも不動産を売却したことが知られることもありません。

任意売却と組み合わせてリースバックを行うことで、仮に債務が完済できなかったとしても連帯保証人に迷惑をかけることなく解決に向けて動くことができるようになります。

まとめ

自己破産をしたあとでも、自身の信用力を高め、金融機関に回収の心配がないと思わせることができれば住宅ローンは組めることが分かりました。

また債務整理の選択肢は自己破産だけではなく、ほかにも任意整理や個人再生があり、不動産の売却のみに絞ると任意売却とリースバックがありましたね。

金銭的にも精神的にも追い込まれた状態では思考が回らず、とりあえず自己破産と道を進めてしまいそうですが、本記事を読んだことでいざというときの選択肢が広がったなら幸いです。

もう一度住宅ローンの審査を通過するために重要ポイントをおさらいします。

- 家族の名義で申し込む

自分以外の名義で申し込むことでブラックリストの影響を無視することが可能 - 信用情報を回復させる

信用力がある人物だと証明することで住宅ローン審査の確率を上げる - 属性を高める

社会的属性が上がると金融機関の審査項目上、高い評価を得ることができる - 頭金の割合を大きくする

借入額を少なくすることで、金融機関側の貸し倒れリスクを軽減する - 借金の免責を受けた金融機関は避ける

住宅ローン審査が通過する可能性が低いため、あらかじめ避けておく

さいごに、任意売却ヘルプセンターでは任意売却専門の相談員が住宅ローン問題や借金で自己破産を考えている方などの相談を受け付けています。

ここまでに紹介してきたように解決の方法はひとつではありません。

ご相談者さまによっては任意売却やリースバックが最善の解決方法となる場合もあります。

当センターでは任意売却やリースバックでの解決に加え、その後の生活再建をフォローする体制も整えています。

とくに自己破産は、その前後のどちらで不動産を売却するかによって生活再建にも影響してきますので、一度先にご相談いただくことをおすすめします。

24時間365日いつでも受け付けていますので、お気軽にご連絡ください。

記事の執筆者